- 조회수429

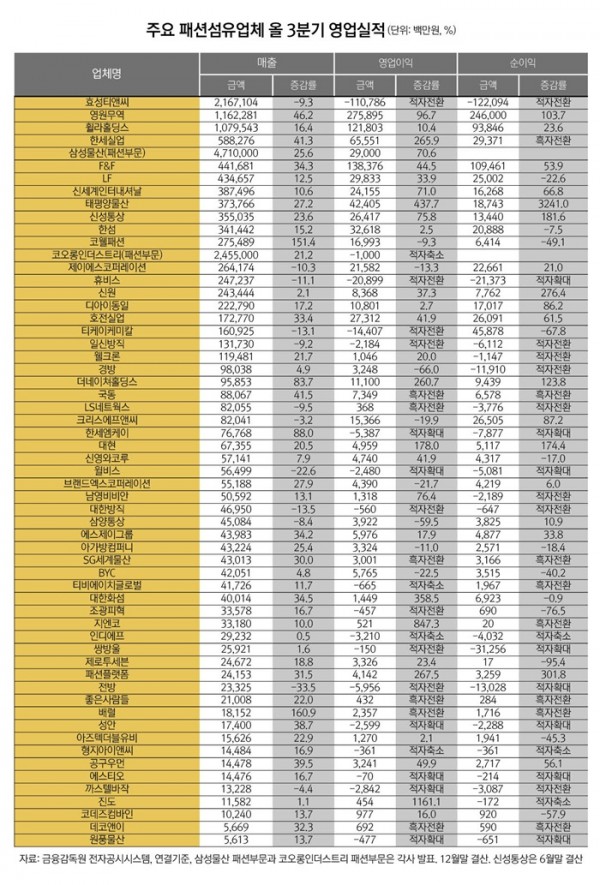

코로나19 완화에 따른 리오프닝(경제활동 재개) 영향으로 올 3분기 패션업계 실적이 호조를 보인 것으로 나타났다. 업계는 당초 인플레이션과 역대급 장마 등으로 인해 3분기 실적이 악화될 것으로 우려했으나 4월 거리두기 해제에 따른 보복소비와 실수요가 하반기에도 영향을 미치면서 호실적을 기록한 것으로 분석된다. 반면 섬유업계는 중국의 코로나 봉쇄 정책과 우크라이나 전쟁 등에 따른 글로벌 공급망 위기와 제품 가격 하락 및 전년 동기 대비 기저 효과로 인해 매출과 수익성이 모두 악화됐다.

글로벌 OEM 업체 달러 강세 효과 톡톡

본지가 금융감독원 전자공시시스템을 통해 거래소와 코스닥에 상장된 59개 패션섬유 업체들의 올 3분기 영업실적을 조사한 결과 전체의 81.3%인 48개 업체가 매출이 증가했으며, 59.3%인 35개 업체가 영업이익이 증가한 것으로 나타났다.

휠라홀딩스의 올 3분기 매출액(연결기준, 이하 동일)은 1조 795억 원, 영업이익은 1,218억 원으로 전년 동기 대비 각각 16.4%, 10.4% 증가했다. 아쿠쉬네트 실적 호조와 환율 상승 수혜가 주효하게 작용하며 전체 실적을 견인했다. 사업 부문별로는 아쿠쉬네트의 경우 북미 시장을 중심으로 지속적인 성장을 보인 가운데 매출액 7,538억 원, 영업이익 991억 원을 기록했다. 휠라 부문은 본격적인 중장기 전략 수행을 위한 직접 사업 비즈니스 변화에 따라 매출 감소가 불가피했으나 다각화된 비즈니스 포트폴리오 기반으로 로열티 및 합작법인 사업이 안정적인 운영 흐름 속 실적 호조를 보이며 직접 사업 실적 감소분을 상쇄, 매출액 3,257억 원과 영업이익 227억 원을 기록했다. 휠라 부문 중 국내 비즈니스를 전개하는 휠라코리아는 매출액 1,184억 원, 영업이익 202억 원으로 각각 4.6%, 2.3% 증가했다.

글로벌 의류 주문자상표부착생산(OEM) 업체인 영원무역과 한세실업, 신성통상은 달러 강세 효과에 힘입어 시장의 예상치를 뛰어넘는 실적을 올렸다. 업체별로는 영원무역이 매출액이 46.2% 증가한 1조 1622억 원, 영업이익이 96.7% 증가한 2,759억 원. 한세실업이 매출액이 41.3% 증가한 5883억 원, 영업이익이 265.9% 증가한 656억 원, 6월말 결산 법인인 신성통상이 매출액이 23.6% 증가한 3,550억 원, 영업이익이 75.8% 증가한 264억 원을 각각 기록했다.

이는 코로나 엔데믹(풍토병화) 전환 이후 글로벌 패션업계가 호황기를 맞았고, 금리 인상에 따른 달러 강세가 이어지면서 혜택을 받았기 때문으로 분석된다. 지난해 1100원 수준에 머물렀던 원·달러 환율이 올해 1400원을 돌파하는 등 이른바 킹달러 현상이 달러로 결제를 받는 국내 OEM 업체들의 실적 향상에 도움을 준 주었다는 것이다.

패션 대기업 리오프닝 효과로 실적 호조

내수 기반의 패션 대기업들도 리오프닝 효과로 호실적을 이어갔다. 삼성물산 패션부문은 매출액이 25.6% 증가한 4,7100억 원, 영업이익이 70.6% 증가한 290억 원을 기록했다. 자체 브랜드인 ‘빈폴’과 ‘에잇세컨즈’, 신명품 브랜드인 ‘아미’, ‘르메르’, ‘톰브라운’ 등이 호실적을 견인한 가운데 자사몰인 SSF샵이 고객 맞춤형 추천 등 AI 기반 서비스를 진행하면서 온라인 매출이 신장한 것도 영향을 미쳤다.

LF는 매출액이 12% 증가한 4,347억 원, 영업이익이 34% 증가한 298억 원을 기록했다. LF는 상반기에도 누적 매출 9750억 원, 영업이익 1038억 원으로, 각각 13%, 32% 증가했었다.

신세계인터내셔날은 매출액 3875억 원, 영업이익 242억 원을 기록했다. 전년 대비 매출액은 10.6%, 영업이익은 71% 각각 증가했다. 이는 3분기 기준 사상 최대 실적 경신이다. 경기 침체 우려 속에서도 수입 럭셔리 브랜드와 자체 패션 브랜드의 수요가 지속되며 견고한 실적을 이어갔다. 특히 신상품의 정상가 판매율이 높아지면서 이익이 크게 증가했는데, 올해 3분기까지 누계 이익은 960억 원으로 이미 지난해 연간 수치를 넘어섰다. 패션, 뷰티, 리빙 전 사업부문이 고른 실적을 보인 가운데 ‘브루넬로 쿠치넬리’, ‘크롬하츠’, ‘알렉산더왕’ 등 탄탄한 고객층을 보유하고 있는 명품 브랜드가 매출을 이끌며 패션 매출이 두 자릿수 신장률을 기록했다.

한섬은 매출액은 15.2% 증가한 3414억 원, 영업이익은 2.5% 증가한 326억 원을 기록했다. 리오프닝 영향으로 프리미엄 남성복과 여성복 판매가 증가했으나 ‘랑방 블랑’, ‘아워 레가시’ 등 신규 브랜드 론칭 영향으로 영업이익은 기대치를 밑돌았다.

코오롱인더스트리 FnC부문은 21.2% 증가한 2,455억 원으로 3분기 기준 최대 매출을 기록했다. 영업이익은 1억 원 적자가 났지만, 전년 대비 손실 폭을 크게 줄였다. 아웃도어 ‘코오롱스포츠’가 잘 나가고 있는 가운데 지난해 론칭한 골프웨어 ‘지코어’, ‘왁’, ‘골든베어’ 등이 시장에 안착한 영향이 컸다.

F&F 중국서 선전 매출·營益 고성장

중견 패션기업 중에서는 F&F의 실적이 가장 돋보였다. F&F의 올 3분기 매출액은 전년비 34.3% 증가한 4,416억 원, 영업이익은 44.6% 증가한 1,384억 원을 기록했다. 국내에서는 면세 매출이 부진했음에도 리오프닝 영향으로 ‘MLB’, ‘디스커버리 익스페디션’ 판매가 호조세를 보였다. 중국에서도 코로나 여파에 따른 봉쇄 정책에도 MLB 등의 수요 증가로 현지 신규 매장을 잇달아 오픈하며 매출 성장세를 이어갔다. MLB는 중국 등 해외 시장에서 올해 소비자 판매액 1조2천억 원을 넘을 것으로 예상된다.

대명화학그룹 계열사인 코웰패션은 올 3분기 2,755억 원의 매출을 올려 전년비 151.4% 증가한 반면 영업이익은 170억 원을 기록, 9.3% 감소했다. 코웰패션이 올 3분기 외형 성장에 성공한 반면 수익성 개선에는 실패한 것은 패션사업 부문이 홈쇼핑 등 주력 채널에서 선전했으나 유가 상승으로 인해 운송사업 부문이 부진했기 때문으로 풀이된다.

더네이쳐홀딩스는 매출액은 958억 원, 영업이익은 111억 원을 기록했다. 이는 매출액은 83.7%, 영업이익은 260.7% 증가한 수치다. 의류 부문의 높은 성장과 함께 용품·캐리어·신발 등 전 품목에서 고른 성장을 보이며 상승세를 유지했다. 이 회사는 올 들어 3개 분기 연속 시장 전망치를 상회하는 호실적을 기록, 9월까지 누적 매출액은 56.7% 증가한 2,772억 원, 영업이익은 99.1% 증가한 437억 원 기록했다.

섬유업계 글로벌 공급망 위기로 부진

섬유업계는 글로벌 공급망 위기와 제품 가격 하락으로 전반적으로 부진한 실적을 보였다. 화섬업체인 효성티앤씨는 매출액은 전년비 9.3% 감소한 2조 1,671억 원, 영업이익은 지난해 1,317억 원 흑자에서 1,107억 원 적자로 전환했다. 전 세계 시장 점유율 1위를 기록하고 있는 스판덱스 시장이 수요 부진에 따른 공급 과잉으로 판매 가격이 하락했기 때문이다.

휴비스는 매출액 2472억 원, 영업손실 209억 원을 기록했다. 매출액은 지난해 같은 기간과 비교해 11% 감소했고, 영업손실도 지난해 25억800만 원에 비해 크게 확대됐다. 글로벌 경기 침체와 전방 산업의 수요 약세로 업황 회복이 지연되면서 수익성이 악화한 것이 주요 원인으로 분석된다. 대한화섬은 매출액 400억 원, 영업이익 14억 원을 기록, 각각 34.5%, 358.5% 증가했다.

면방업체 중에서는 디아이동일 만이 매출과 영업이익이 모두 증가했을 뿐 나머지는 동반 부진했다. 글로벌 공급망 위기에 따른 원료 가격 인상과 면사 가격 하락이 영향을 미쳤다. 경방은 매출은 증가했으나 영업이익이 감소했고, 일신방직과 대한방직은 매출이 감소하고 영업이익이 적자를 기록했다.

업계 관계자는 “3분기는 전통적인 비수기인데다 인플레이션과 역대급 장마 등으로 인해 실적 악화가 우려됐지만 지난 4월 거리두기 해제에 따른 리오프닝 효과 지속에 실수요까지 겹치면서 기대 이상의 실적을 올렸다”며 “최대 성수기인 4분기 들어서는 고금리와 고물가로 소비심리가 위축된 가운데 추위가 늦게 찾아와 매출이 주춤하고 있어 연말 특수에 기대를 걸고 있는 상황”이라고 말했다.

박우혁 기자(hyouk@kfashionnews.com)

<저작권자 ⓒ K패션뉴스(www.kfashionnews.com) 무단전재 및 재배포 금지>