- 조회수290

패션업체의 올 1분기 실적이 거리두기 완화와 소비심리 회복 영향에 힘입어 지난해에 이어 호조를 보인 것으로 나타났다. 코로나19로 직격탄을 맞은 2020년 이후 2년 연속 영업실적이 개선되면서 역대 최대 분기 실적을 올린 업체들이 많았다. 일부 업체의 약진으로 매출 상위권 순위가 바뀐 것도 특징이다. 반면 섬유업체는 중국의 봉쇄 정책과 우크라이나 전쟁 등으로 인한 글로벌 공급망 차질로 지난해만큼의 호실적을 거두지는 못했다.

‘디스커버리 익스페디션’

휠라홀딩스·영원무역 올 1분기도 선전

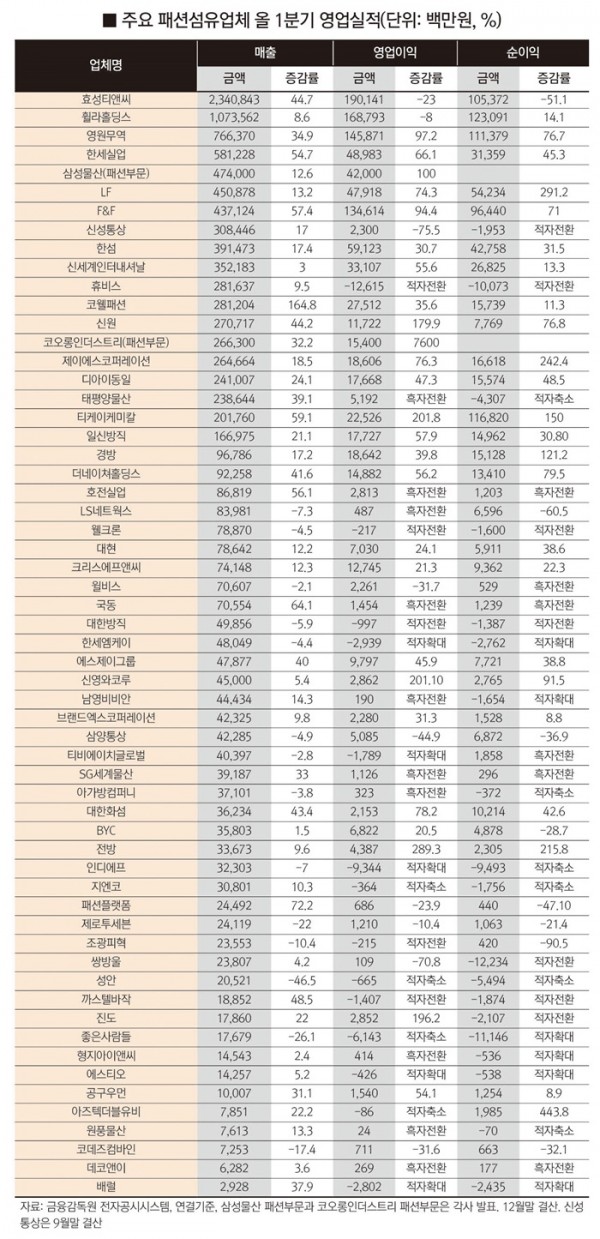

본지가 금융감독원 전자공시시스템을 통해 거래소와 코스닥에 상장된 12월 결산 법인 59개 패션섬유 업체들의 올 1분기 영업실적을 조사한 결과 전체의 약 80%인 45개 업체가 매출이 증가했으며, 약 60%인 35개 업체가 영업이익이 증가한 것으로 나타났다.

휠라코리아의 지주회사인 휠라홀딩스는 올 1분기 전년 동기 대비 8.6% 증가한 1조736억 원의 매출을 기록, 역대 최대 분기 실적을 기록했다. 영업이익은 아쿠쉬네트 부문의 브랜드 강화 관련 판관비 증가 및 휠라 브랜드 중장기 전략 수행에 따른 매출 채널 비중 조정, 일부 공급망 차질 등으로 8% 감소한 1,688억 원으로 집계됐다.

사업 부문별로 살펴보면, 아쿠쉬네트의 경우 견조한 골프 수요에 힘입어 매출 7,303억 원, 영업이익 1,226억 원으로 컨센서스(시장 평균 전망치)를 모두 상회하며 어닝 서프라이즈를 기록했다. 휠라 부문은 지난 2월 말 발표한 브랜드 5개 년 중장기 전략 기조에 맞춰 사업 전반에 걸친 체질 개선 작업 등의 영향으로 매출 3,433억 원, 영업이익 462억 원으로 집계, 전년 동기 대비 각각 0.5% 상승, 12% 감소를 기록했다.

글로벌 OEM(주문자상표부착생산) 업체인 영원무역은 올 1분기 매출은 전년 동기 대비 34.9% 증가한 7664억 원, 영업이익은 97.2% 증가한 1459억 원을 기록했다. 매년 1분기와 4분기가 OEM 업계의 계절적 비수기임에도 높은 신장률을 보였다. 이는 자회사인 스위스 프리미엄 자전거 업체 스캇의 매출 호조와 ‘노스페이스’, ‘룰루레몬’, ‘파타고니아’ 등을 주요 고객사로 두고 있는 의류 OEM 부문이 글로벌 경기 회복으로 호조를 보였기 때문으로 풀이된다.

한세실업은 매출과 영업이익이 각각 54.7%, 66.1% 신장한 5812억 원, 490억 원을 기록했다. 한세실업은 작년 4분기 베트남 봉쇄 해제 후 주력 생산 시설의 정상 가동과 미국 물류망이 회복되면서 올 1분기 납품 실적이 사상 최고치를 기록했다고 밝혔다. 특히, 코로나19로 인한 경기 침체와 물가 상승으로 큰 폭의 면화 가격 상승 등 원가 인상 요인이 있었으나 계속해서 협상력을 구축, 이를 바탕으로 수익률에 기반한 오더를 집중 수주한 것이 매출과 영업이익 증가로 이어졌다는 분석이다.

‘구호플러스’

거리두기 완화로 내수 기업도 최대 실적

내수 기반의 대기업 패션업체들도 거리두기 완화에 따른 리오프닝(경제활동 재개) 영향으로 최대 분기 실적을 기록했다. 거리두기가 해제된 지난 4월 이후에는 더욱 가파른 매출 상승세를 보이고 있어 2분기 실적도 기대하는 분위기다.

삼성물산 패션부문은 올 1분기 전년 동기 대비 12.6% 증가한 4740억 원의 매출과 100% 증가한 420억 원의 영업이익을 기록했다. ‘메종키츠네’, ‘아미’, ‘톰브라운’ 등 준명품급 수입 브랜드가 실적을 견인한 가운데 자체 SPA 브랜드인 ‘에잇세컨즈’와 ‘빈폴’도 두 자릿수 이상 신장한 것이 주효했다.

LF는 13.2% 증가한 4508억 원의 매출과 74.3% 증가한 479억 원의 영업이익을 기록했고, 코오롱인더스트리 패션부문도 32.2% 증가한 2663억 원의 매출과 7600% 증가한 154억 원의 영업이익을 기록했다. 특히, 코오롱인더스트리 패션부문은 지난해 매출 1조원을 재돌파한데 이어 올 1분기에도 호실적을 기록했다. 이는 ‘코오롱스포츠’를 비롯한 기존 브랜드들의 약진과 ‘왁’, ‘지포어’ 등 골프 브랜드의 새로운 포트폴리오의 성공, 신규 온라인 브랜드의 매끄러운 시장 안착 등이 어우러져 얻은 결과로 풀이된다.

최근 몇 년간 가장 급성장한 F&F는 올 1분기에도 57.4% 증가한 4371억 원의 매출과 94.4% 증가한 1346억 원의 영업이익을 기록, 역대급 실적을 이어갔다. 아웃도어 ‘디스커버리 익스페디션’이 국내에서, 스포츠 브랜드 ‘MLB’가 중국에서 고성장한 데 따른 것이다. 이에 따라 분기 매출 기준으로 신세계인터내셔날, 한섬, 신성통상 등을 모두 제쳤다.

이밖에 현대백화점그룹 계열사인 한섬이 올 1분기 매출이 17.4% 증가한 3915억 원, 영업이익이 30.7% 신장한 591억 원으로 집계돼 분기 기준 역대 최대 실적을 기록했고, 신세계인터내셔널도 패션·뷰티 부문 모두 선전하면서 매출이 3% 증가한 3522억 원, 영업이익이 55.6% 증가한 331억 원을 기록했다.

중견 패션업체 중에서는 대명화학그룹 계열사인 코웰패션과 ‘내셔널지오그래픽 어패럴’의 더네이쳐홀딩스, 골프웨어 전문기업 크리스에프앤씨, ‘캉골’을 전개하고 있는 에스제이그룹 등이 매출과 영업이익에서 높은 증가율을 기록하며 선전했다.

면방은 호황… 화섬은 영업이익 감소

섬유업체는 지난해 대부분 호실적을 기록했으나 올해는 업체별로 희비가 엇갈렸다. 특히, 면방보다 화섬업체 실적이 좋지 않았다.

효성티앤씨는 매출은 크게 증가했으나 영업이익은 감소했다. 매출은 44.7% 증가한 2조 3408억 원을 기록했으나 영업이익은 1901억 원으로 23% 감소한 것. 지난해 같은 기간에는 스판덱스 수요 증가 영향으로 매출과 영업이익이 각각 16.6%, 214.4% 증가했으나 올해는 가격이 안정세를 보이면서 영업이익이 줄어든 것이다.

휴비스는 올 1분기 매출은 9.5% 증가한 2,816억 원을 기록했으나 영업이익은 126억 원의 적자로 전환했다. 우크라이나 전쟁과 중국 봉쇄가 장기화되면서 글로벌 공급망 차질로 유가가 급등해 원자재 가격이 치솟았고, 주력 시장인 EU 및 북미, 중국 시장의 성장 둔화에 따른 수요 부진, 글로벌 물류 대란의 여파가 지속되고 있는 것이 원인으로 분석됐다. 반면 대한화섬은 매출과 영업이익이 362억 원과 21억 원으로 각각 43.4%, 78.2% 증가했다.

면방업계는 지난해에 이어 호실적을 기록했다. 디아이동일, 일신방직, 경방, 전방 등 주요 면방업체는 매출이 두 자릿수 증가했으며, 영업이익도 큰 폭으로 신장했다. 면사 값 폭등으로 지난해 사상 최대 실적을 올린 면방업체는 올해도 상승세를 이어가고 있는 것으로 나타났다.

이처럼 주요 패션섬유업체들의 올 1분기 실적이 호조를 보인 것은 엔데믹(감염병의 풍토병화) 현상으로 나들이 인구가 늘면서 의류 구매가 증가했기 때문으로 풀이되고 있다. 여기에 4차 산업혁명과 디지털 전환에 따른 구조조정 효과가 본격적으로 나타나고 있다는 분석이다. 영업이익률의 경우 F&F 30%, 에스제이그룹 20%, 영원무역 19%, 크리스에프앤씨 17%, 더네이쳐홀딩스 16%, 한섬 15%에 달하는 등 10%를 넘는 업체 수가 예년보다 많았다.

업계 관계자는 “패션업체의 경우 코로나19 사태가 구조조정을 앞당기면서 매출은 물론 영업이익이 크게 증가하는 모습을 보이고 있다”며 “사회적 거리두기가 완전히 해제된 4월 이후 나들이 인구가 급증하고 보복소비 심리가 확산되면서 2분기에도 호실적을 이어갈 것으로 예상된다”고 말했다.

박우혁 기자(hyouk@kfashionnews.com)

<저작권자 ⓒ K패션뉴스(www.kfashionnews.com) 무단전재 및 재배포 금지>